Apabila bercakap tentang pelaburan, ramai orang terus terfikir tentang saham. Namun sebenarnya terdapat pelbagai jenis pelaburan di Malaysia yang boleh dipertimbangkan oleh individu yang ingin mengembangkan wang mereka.

Hakikatnya, pelaburan bukan sekadar “beli saham dan tunggu naik”. Ia adalah satu ekosistem yang luas, melibatkan pelbagai instrumen kewangan dengan ciri, risiko dan cara pengurusan yang berbeza. Setiap instrumen ini wujud untuk memenuhi keperluan pelabur yang berbeza. Sama ada untuk simpanan jangka panjang, lindung nilai, atau menjana pendapatan aktif.

Setiap jenis pelaburan mempunyai tahap risiko dan potensi pulangan yang berbeza. Ada pelaburan yang lebih stabil tetapi pulangannya sederhana, dan ada juga pelaburan yang menawarkan potensi pulangan lebih tinggi tetapi dengan turun naik harga yang lebih ketara.

Memahami perbezaan ini sangat penting supaya seseorang pelabur tidak tersalah langkah. Ramai pelabur awal masuk pasaran tanpa memahami risiko sebenar, akhirnya panik apabila harga turun sedikit dan membuat keputusan yang merugikan.

Dalam artikel ini kita akan melihat beberapa jenis pelaburan yang popular di Malaysia serta gambaran umum mengenai risiko dan potensi pulangannya supaya anda boleh membuat pilihan yang lebih bijak untuk menentukan pelaburan yang manakah untuk anda lakukan.

Hubungan Antara Risiko dan Potensi Pulangan

Dalam dunia pelaburan terdapat satu konsep asas yang sangat penting iaitu hubungan antara risiko dan pulangan pelaburan. Untuk dapatkan pulangan, semestinya ada risiko yang anda perlu tempuh.

Secara ringkas, semakin tinggi potensi pulangan sesuatu pelaburan, semakin tinggi juga risiko yang perlu ditanggung. Ini bukan teori semata-mata, tetapi realiti dalam pasaran kewangan yang perlu anda hadapi.

Pelaburan berisiko rendah biasanya memberikan pulangan yang stabil tetapi kecil. Contohnya seperti simpanan tetap (Fixed Deposit), ataupun Amanah Saham Bumiputera (ASB). Manakala pelaburan berisiko tinggi seperti saham atau futures boleh memberikan pulangan yang lebih besar, tetapi nilai pelaburan boleh turun naik dengan cepat dalam tempoh yang sangat singkat.

Konsep ini sering digambarkan melalui spektrum risiko dan pulangan, di mana pelaburan bergerak daripada instrumen yang lebih stabil kepada instrumen yang lebih agresif.

Apa yang penting di sini bukan mencari pelaburan ‘terbaik’, tetapi mencari pelaburan yang sesuai dengan diri anda. Kalau mental tak tahan drawdown loss, jangan paksa masuk high risk, dan jangan paksa masuk tanpa belajar dan ‘buat latihan’. Itu punca ramai kecundang dalam pelaburan.

Simpanan Tetap, Tabung Haji dan Amanah Saham

Instrumen seperti simpanan tetap, Tabung Haji dan Amanah Saham Bumiputera biasanya dianggap sebagai pelaburan berisiko rendah.

Instrumen ini sangat sesuai untuk mereka yang baru bermula atau yang ingin menjaga kestabilan modal. Ia juga sering digunakan sebagai “parking fund” sementara menunggu peluang pelaburan lain.

Pulangan bagi instrumen ini biasanya berada dalam lingkungan sekitar 2% hingga 5% setahun bergantung kepada kadar yang ditetapkan atau prestasi dana.

Kelebihan utama pelaburan jenis ini ialah kestabilan dan keselamatan modal. Dalam kebanyakan kes, risiko kerugian adalah sangat rendah berbanding instrumen lain.

Namun begitu, pulangan yang diberikan biasanya tidak terlalu tinggi. Dalam jangka masa panjang, jika pulangan dividen tidak melebihi kadar inflasi, kuasa beli wang anda sebenarnya boleh berkurang tanpa disedari. Tetapi bagi editor, ianya masih bagus berbanding anda simpan secara biasa.

Disebabkan pulangan tidak berapa tinggi, sebab itu ramai pelabur menggunakan instrumen ini sebagai asas portfolio, bukan sebagai satu-satunya sumber pelaburan.

Unit Trust

Unit trust merupakan dana pelaburan yang diuruskan oleh pengurus dana profesional. Konsepnya mudah, pelabur meletakkan duit, dan pihak pengurus akan menguruskan pelaburan tersebut bagi pihak anda. Wang daripada ramai pelabur akan dikumpulkan dan dilaburkan ke dalam pelbagai aset seperti saham, bon dan instrumen pasaran wang. Ianya mengikut kepada Fund apakah yang anda pilih untuk melabur.

Pulangan unit trust biasanya bergantung kepada prestasi pasaran serta strategi pengurusan dana. Secara umum, pulangan boleh berada dalam lingkungan sekitar 4% hingga 8% setahun bergantung kepada jenis dana.

Kelebihan utama unit trust ialah diversifikasi. Maksudnya, risiko diagihkan kepada pelbagai aset dan tidak tertumpu kepada satu pelaburan sahaja.

Namun, pelabur juga perlu mengambil kira yuran pengurusan dan caj tertentu yang mungkin mengurangkan pulangan sebenar pelaburan. Selain itu, prestasi masa lalu tidak menjamin prestasi masa hadapan.

Unit trust sesuai untuk mereka yang tidak mempunyai masa untuk mengurus pelaburan sendiri tetapi masih ingin terlibat dalam pasaran kewangan. Kita biarkan pakar ‘Fund Manager’ untuk menguruskan fund tersebut.

Emas

Emas sering dianggap sebagai aset perlindungan nilai, terutamanya dalam keadaan ekonomi yang tidak menentu.

Ramai pelabur menggunakan emas sebagai ‘safe haven’ ketika berlaku inflasi atau ketidaktentuan pasaran global. Ini kerana emas mempunyai nilai intrinsik yang diiktiraf di seluruh dunia.

Di Malaysia, pelaburan emas boleh dilakukan melalui pembelian emas fizikal, akaun emas bank atau dana berkaitan emas seperti ETF.

Namun begitu, emas bukanlah instrumen yang sentiasa memberikan pulangan setiap tahun. Harganya boleh naik dan turun bergantung kepada faktor global seperti kadar faedah, kekuatan mata wang dan permintaan pasaran.

Dalam strategi portfolio, emas biasanya digunakan sebagai pelengkap untuk mengurangkan risiko keseluruhan, bukan sebagai aset utama untuk pertumbuhan agresif.

Hartanah

Pelaburan hartanah merupakan antara pilihan yang sangat popular di Malaysia kerana ia dianggap aset fizikal yang “nampak”.

Pelabur membeli rumah, apartmen atau bangunan komersial dengan tujuan mendapatkan pendapatan sewaan atau menjual semula pada harga yang lebih tinggi.

Secara umum, pelaburan hartanah boleh memberikan pulangan sekitar 5% hingga 10% setahun jika mengambil kira gabungan pendapatan sewaan dan kenaikan nilai.

Namun realitinya, hartanah bukanlah pelaburan “pasif sepenuhnya”. Ia memerlukan komitmen dari segi pengurusan, penyelenggaraan, bayaran pinjaman dan juga risiko penyewa. Jika anda tidak pandai untuk uruskannya, anda juga bakal mengalami kerugian.

Tambahan pula, modal permulaan yang tinggi menjadi penghalang kepada ramai orang. Iyalah, nak beli rumah bukannya sikit wang yang diperlukan.

Bagi yang ingin exposure kepada hartanah tetapi mempunyai modal yang lebih kecil, REITs (Real Estate Investment Trusts) boleh menjadi alternatif kerana ia menawarkan dividen berkala dengan tahap kecairan yang lebih tinggi. Anda boleh mencari saham Reits untuk portfolio anda.

Saham Bursa Malaysia

Saham merupakan antara instrumen pelaburan yang paling fleksibel dan popular.

Apabila anda membeli saham, sebenarnya anda memiliki sebahagian kecil daripada syarikat tersebut. Ini bermaksud anda berhak kepada keuntungan syarikat melalui kenaikan harga saham dan juga dividen.

Pulangan daripada saham boleh menjadi sangat menarik, dalam sesetengah kes melebihi 10% setahun. Namun, ia datang dengan risiko turun naik harga yang tinggi.

Apa yang ramai orang tak nampak, saham bukan sekadar nombor naik turun di monitor. Ia adalah bisnes. Anda beli saham, ia adalah sebahagian daripada bisnes anda. Nilainya adalah bergantung kepada berapa unit yang anda beli.

Untuk membeli saham, anda kena tanya diri sendiri:

Kalau ini bisnes aku, adakah bisnes ini berkembang?

Adakah syarikat ini buat untung?

Adakah syarikat ini berpotensi untuk konsisten bagi dividen?

Kalau jawapan semua tak meyakinkan, kenapa nak pegang lama?

Saham juga terdiri daripada pelbagai sektor seperti perbankan, tenaga, teknologi dan perladangan. Ini memberi peluang kepada pelabur untuk memilih industri yang mereka minat.

Futures dan Derivatives

Instrumen derivatif seperti futures lebih kepada trading berbanding pelaburan jangka panjang.

Di Malaysia, antara yang popular ialah FCPO (Crude Palm Oil Futures). Ia digunakan oleh trader untuk mengambil peluang daripada pergerakan harga komoditi minyak sawit.

Apa yang membezakan futures ialah penggunaan leverage. Dengan modal kecil, anda boleh kawal nilai kontrak yang besar. Ini memberi potensi keuntungan yang tinggi, tetapi dalam masa yang sama risiko kerugian juga boleh berlaku dengan cepat.

Sebab itu futures bukan untuk semua orang. Ia memerlukan disiplin, strategi dan pengurusan risiko yang ketat. Kalau anda tak ada plan, ataupun dah ada plan tapi tidak ikut plan, market memang akan ‘ajar’ dengan cara yang mahal, iaitu Nett Loss yang tak berkesudahan.

Memilih Pelaburan Yang Sesuai

Tiada satu pelaburan yang sesuai untuk semua orang. Setiap individu mempunyai matlamat kewangan, tempoh masa dan tahap toleransi risiko yang berbeza. Ada yang lebih selesa dengan pulangan stabil walaupun kecil. Ada pula yang sanggup ambil risiko lebih tinggi untuk potensi pulangan yang lebih besar.

Apa yang penting ialah memahami diri sendiri sebelum memilih instrumen pelaburan.

Selain itu, elakkan daripada ikut orang tanpa ilmu. Pelaburan bukan tempat untuk ‘cuba nasib’, tetapi tempat untuk buat keputusan berdasarkan kefahaman yang anda ada. Walaupun pelabur telah memahami jenis pelaburan dan cara memilih instrumen yang sesuai, masih terdapat beberapa kesilapan yang sering dilakukan.

Kesilapan ini boleh memberi kesan besar terhadap prestasi pelaburan jika tidak disedari lebih awal.

Kesilapan Biasa Pelabur di Malaysia

Walaupun maklumat pelaburan kini mudah diakses, masih ramai pelabur melakukan kesilapan yang sama berulang kali. Kebanyakannya berpunca daripada kurang ilmu dan keputusan berasaskan emosi.

Antara kesilapan paling biasa ialah terlalu bergantung kepada ‘tip saham’ tanpa membuat kajian sendiri. Ada juga yang hanya fokus kepada keuntungan tanpa memahami risiko sebenar. Apabila harga bergerak berlawanan arah, mereka cepat panik dan membuat keputusan yang merugikan.

Selain itu, ramai pelabur tidak mempunyai pelan pengurusan risiko yang jelas. Masuk pasaran tanpa had kerugian (Stop Loss) atau sasaran (Target Profit) menyebabkan pelaburan menjadi tidak terkawal.

Kesilapan lain ialah meletakkan semua modal dalam satu pelaburan sahaja, yang meningkatkan risiko jika berlaku kerugian. Jika anda pelbagaikan jenis pelaburan, portfolio anda berpotensi untuk jadi lagi stabil.

Kesimpulannya, pelabur perlu memahami asas, mengawal emosi dan mempunyai strategi yang jelas untuk membuat keputusan yang lebih rasional dalam pasaran.

Strategi Pembahagian Portfolio (Portfolio Allocation)

Salah satu kesilapan paling besar pelabur ialah meletakkan semua wang dalam satu jenis pelaburan sahaja.

Hakikatnya, pelaburan yang bijak bukan tentang memilih satu instrumen terbaik, tetapi bagaimana anda menggabungkan beberapa instrumen untuk mengurus risiko dan memaksimumkan potensi pulangan.

Konsep ini dikenali sebagai portfolio allocation atau pembahagian aset.

Secara mudah, anda tidak “all in” satu tempat. Anda pecahkan modal kepada beberapa kategori pelaburan supaya risiko boleh diseimbangkan.

Contohnya, jika pasaran saham jatuh, mungkin emas atau simpanan tetap masih stabil. Ini membantu mengurangkan kesan kerugian secara keseluruhan.

KOMPONEN UTAMA PORTFOLIO (Sebagai Rujukan)

Dalam struktur ini, kita fokus kepada 4 komponen utama:

- FD / ASB

Ini adalah Asas Portfolio – untuk kestabilan dan perlindungan modal. - Emas

Berfungsi sebagai hedge ketika ekonomi tak stabil atau inflasi meningkat. - Saham

Sumber utama pertumbuhan (capital gain + dividen). - Futures

Instrumen leverage untuk tingkatkan pulangan (sesuai untuk yang ada ilmu & pengalaman).

CONTOH STRUKTUR PORTFOLIO IKUT TAHAP RISIKO

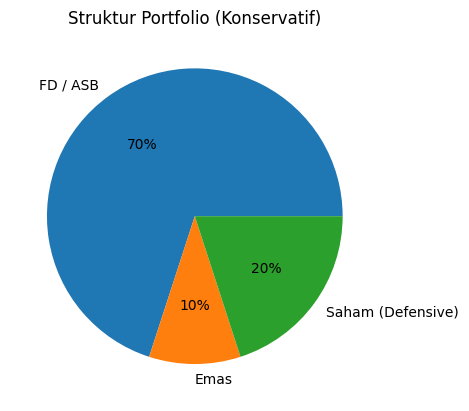

PORTFOLIO KONSERVATIF (LOW RISK)

Sesuai untuk individu yang tidak selesa dengan turun naik pasaran.

Jenis saham sesuai:

- Saham dividen tinggi (contoh: bank, telco)

- Sektor stabil seperti utiliti dan consumer

- Saham REITs untuk income konsisten

Strategi:

Fokus utama adalah menjaga modal. Pulangan mungkin perlahan, tetapi risiko rendah dan lebih stabil dalam jangka panjang.

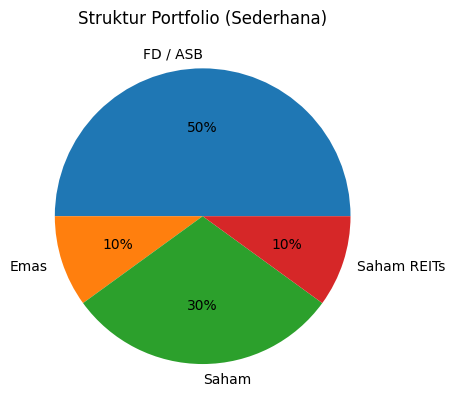

PORTFOLIO SEDERHANA (MEDIUM RISK)

Sesuai untuk mereka yang mahukan keseimbangan antara risiko dan pulangan.

Jenis saham sesuai:

- Saham blue chip (contoh: bank besar)

- Saham growth stabil

- Gabungan dividen + capital gain

Strategi:

Portfolio ini memberikan keseimbangan – ada perlindungan daripada ASB, dan dalam masa sama ada potensi pertumbuhan dari saham.

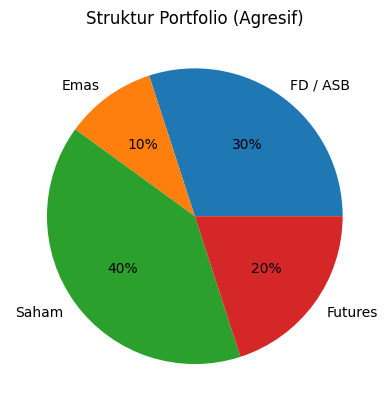

PORTFOLIO AGRESIF (HIGH RISK)

Sesuai untuk individu yang mempunyai toleransi risiko tinggi dan ingin pulangan lebih besar.

Jenis saham sesuai:

- Saham momentum tinggi

- Small & mid cap (volatiliti tinggi)

- Sektor trending seperti teknologi atau komoditi

Futures:

- Digunakan untuk intraday atau swing trading

- Sesuai untuk pasaran seperti FCPO atau indeks

Strategi:

Portfolio ini berpotensi memberi pulangan tinggi, tetapi turun naik juga lebih besar. Disiplin dan pengurusan risiko sangat penting.

PERKARA PALING PENTING RAMAI TAK SEDAR

Ramai fokus nak “buat duit cepat”, tapi lupa struktur asas.

Hakikatnya:

- FD / ASB = pelindung modal

- Saham = mesin pertumbuhan

- Futures = pemecut keuntungan

Kalau foundation lemah, portfolio mudah runtuh bila market jatuh.

FLOW TERBAIK UNTUK PELABUR BARU

Untuk beginner, jangan terus lompat ke futures.

Ikut flow ini:

- Mulakan dengan ASB / simpanan stabil

- Tambah saham yang stabil untuk growth

- Bila dah konsisten, baru explore futures

Ini adalah cara paling rendah risiko untuk bina kekayaan jangka panjang.

Membina portfolio bukanlah sesuatu yang susah. Malah, dengan pendekatan yang betul, ia boleh menjadi lebih efektif dan menguntungkan.

Namun, perlu diingat:

Lebih banyak kawalan adalah bermakna lebih banyak tanggungjawab anda perlu pantau. Anda bukan lagi sekadar pelabur, tetapi juga ‘fund manager’ kepada duit anda sendiri.

Disiplin, ilmu dan pengurusan risiko adalah kunci utama kejayaan.

Perkara Penting Dalam Portfolio Allocation

-

Faham matlamat kewangan

Adakah anda melabur untuk jangka pendek, sederhana atau panjang? Ini akan menentukan struktur portfolio anda. -

Kenal toleransi risiko

Kalau anda tak boleh tidur bila market jatuh, itu tanda portfolio terlalu agresif untuk anda. -

Diversifikasi itu penting

Jangan letak semua duit dalam satu aset sahaja walaupun nampak ‘meyakinkan’. -

Review secara berkala

Portfolio bukan statik. Anda perlu semak dan ubah ikut keadaan pasaran dan perubahan hidup.

To Be Honest (Yang Ramai Tak Cakap)

Ramai orang fokus nak cari ‘saham apa nak beli’, tapi sebenarnya lebih penting adalah:

Berapa banyak ‘Allocation’ nak letak dekat saham?

Kalau allocation salah, walaupun pilih saham betul pun, hasil tetap tak optimum. Pelaburan ni bukan sekadar entry yang bagus, tapi struktur kewangan kita yang betul. Bagaimana kita allocate kan duit kita dan pengurusan kewangan ketika melabur. Dalam pelaburan, orang cakap berkenaan jangan letakkan semua telur di dalam satu bakul, adalah satu nasihat yang betul yang mana saya tak nafikan.

Kesimpulan

Terdapat pelbagai jenis pelaburan di Malaysia yang boleh dipertimbangkan, daripada instrumen berisiko rendah seperti simpanan tetap sehingga kepada instrumen yang lebih aktif seperti saham dan futures.

Setiap satu mempunyai kelebihan dan kekurangan tersendiri. Tiada yang sempurna, anda hanya perlu cuba untuk tahu kesesuaiannya. Dan percubaan itu mestilah didahulukan dengan ilmu dan latihan yang mana ianya sangat-sangat penting.

Dengan ilmu yang betul dan pendekatan yang sistematik, pelaburan boleh menjadi alat yang sangat kuat untuk membina kekayaan dalam jangka panjang.

Yang penting, jangan terburu-buru. Kena bersabar, fahamkan dahulu, barulah anda buat keputusan untuk melibatkan diri secara terus ataupun tidak.

Soalan Lazim Mengenai Pelaburan di Malaysia

Berapa modal minimum untuk mula melabur?

Jawapan: Bergantung kepada instrumen, ada yang boleh mula serendah RM100. Namun kena fikir logik dari sudut pulangan pelaburan.

Pelaburan mana paling selamat?

Jawapan: Simpanan tetap dan Amanah Saham biasanya lebih stabil.

Adakah pelaburan saham sesuai untuk beginner?

Jawapan: Sesuai, tetapi perlu belajar asas terlebih dahulu.

Perlu ke ada banyak duit baru boleh melabur?

Jawapan: Tidak. Yang penting adalah konsistensi dan ilmu.

Anda mempunyai sebarang persoalan? Send Komen anda di bawah.